안녕하세요.

주식을 좋아하는 남자 전어입니다.

오늘은 제가 보유하고 있는 기업,

맘스터치로 잘 알려진

해마로푸드서비스 기업의 분석과

내가 산이유 하림과의 관계에 대해서

상세히 알아보도록 하겠습니다.

저는 해마로푸드서비스의 주식을 396주

95만원 가량을 가지고 있습니다.

다른 주식 블로거와는 다르게 제가 가지고 있는 주식이기 때문에

(제 돈이 걸려있기 때문에)

정말 상세하게 분석했습니다.

여러분들이 투자하는 데 도움이 되셨으면 좋겠습니다!!

해마로푸드서비스의 기업 분석

가성비 햄버거 하면 무엇이 생각 나십니까???

저는 맘스터치의 싸이버거가 가장 먼저 떠오릅니다.

해마로푸드서비스는 햄버거 프래차이즈 맘스터치와 피자, 샌드위치를 파는 붐바타의

사업을 하고 있는 기업입니다.

뿐 만 아니라 계공가공품, 닭정육, 부재료, 새우, 감자류를

유통 및 판매하고 있습니다.

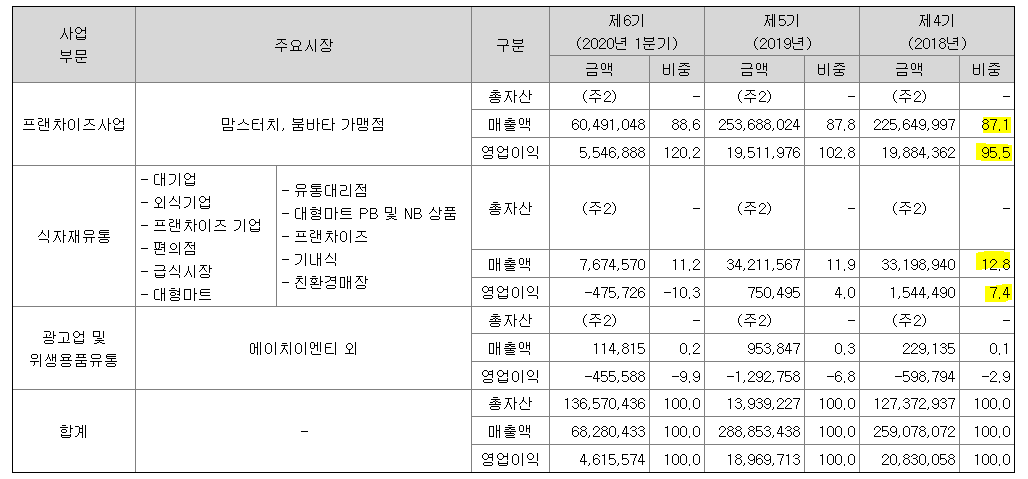

단연 맘스터치의 전신인 해마로푸드서비스의 매출 비중을

보시면 맘스터치의 매출비율은 87% 영업이익은 95%나 됩니다.

해마로푸드서비스=맘스터치라고 해도 과언이 아닙니다.

그러면 맘스터치에 대해서 조금 더 알아볼까요??

맘스터치의 정현식 대표는 2019년에 맘스터치의 지분 59%를

사모펀드회사인 케이엘앤파트너스(한국에프앤비홀딩스)에

1973억원에 매각하였습니다.

그 이후 해마로푸드서비스 설립자인 정현식 대표는 물러나고

전문경영인인 이병윤 대표이사가 선임되었습니다.

이병윤 대표이사는 맘스터치 공채 출신이며 SPC삼립, CJ 등 요식업계에서

탄탄한 근무 경력을 가지고 있는 인재입니다.

이병윤 대표이사 취임 후 맘스터치는 대대적인 개편에 들어갑니다.

수익성이 별로 없던 크레이더스, 슈가버블과 같은 자회사를 매각하고

맘스터치의 햄버거 가격을 인상하고 메뉴를 9개 종만 남기고 다 없앱니다.

그 이유는 맘스터치의 수익성을 극대화 하기 위해서입니다.

이 내용은 제가 이 주식을 산 이유에서 더 상세히 얘기 해보겠습니다.

이병윤 대표이사는 하반기 수익을 더 극대화 하기 위해서

저조하던 붐바타를 재론칭하고 코로나로 인해 배달과 포장 시장에 집중하겠다고 하였습니다.

맘스터치는 2020년 1분기 기준으로 전국의 1253개의 점포를 가지고 있습니다.

코로나로 인해 경제가 좋지 못함에도 불구하고 점포수가 더 늘어음을 알 수 있습니다.

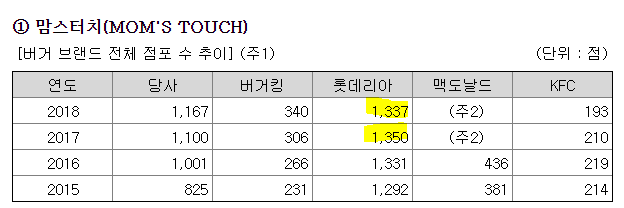

한국 햄버거 시장 전체를 보면 롯데리아의 점포수가 제일 많고

그 다음으로 맘스터치의 점포수가 가장 많아 점유율 33.6%를 차지합니다.

하지만 롯데리아는 최근 몇년간 폐점하는 점포가 늘고 있지만

맘스터치는 오히려 늘고 있습니다. 맘스터치가 더 우위라고 생각됩니다.

해마로푸드서비스 재무제표 분석

해마로푸드서비스의 재무제표입니다.

해마로푸드서비스의 매출을 보시면 꾸준히 성장하고 있습니다.

매출 뿐 만 아니라 영업이익률 또한 매년 개선되고 있습니다.

무엇보다도 제가 투자에 있어서 가장 중요하게 생각하는 ROE

자본이익률이 매년 20%를 유지해주고 있습니다.

그에 반해 부채비율은 계속 줄어들고 있으며 현재 70% 밖에 되지 않습니다.

해마로푸드서비스는 현금 및 현금성 자산이 130억원

1년안에 현금화 할 수 있는 돈이 420억원이나 있습니다.

1년 안에 갚아야하는 차입금은 98억입니다.

맘스터치의 재무제표를 보시면 정말 정말 안정적입니다.

재무를 보셔도 아시겠지만 계속해서 성장하는 기업임에

틀림 없습니다.

현금 또한 550억 가량 있기 때문에 무슨 일이 있어도

단기적으로 버틸 수 있고 향후 돈을 가지고 다른 사업 혹은

주주들에게 배당을 줄 수 있기 때문에 기업에 현금이 많은 것은 정말 좋은 일입니다.

해마로푸드서비스, 사모펀드, 하림

햅마로푸드서비스는 2019년 11월에 케이엘앤파트너스 사모펀드에

매각되었습니다.

사모펀드란?

소수의 투자자로부터 모은 자금을 운용하는 제도로

사인 산 계약 형태로 금융감독의 감시가 없고

운용에 자유로운 펀드입니다.

그렇기 때문에 현재 케이엘앤에프는 해마로푸드서비스의 주식을

59%나 가지고 있으며 대주주입니다.

하림은 올해 2월에 이 사모펀드 회사인 케이엘앤에프에 200억 가량을 투자하며

케이에앤에프의 주식의 14%를 가지고 있습니다.

하림을 맘스터치를 통해 닭고기를 납품하고 수익을 내려고 할 것 같습니다.

하림이 좋고 저렴한 닭고기를 납품하느냐 아니면 수익성을 극대화하기 위해

좋지 못하고 비싼 가격에 닭고기를 납품하느냐의 문제를 가지고 있습니다.

이런 문제는 조금 더 지켜봐야할 것 같습니다.

내가 이 주식을 산 이유

제가 해마로푸드서비스의 주식을 산 이유는

성장성

안정성

재무성

크게 세 가지를 보고 이 주식을 매수해야겠다고 생각했습니다.

해마로푸드서비스는 매출과 점포수 계속해서 꾸준히 성장하고 있습니다.

또한 코로나임에도 불구하고 작년과 대비해서 수익이 많이 떨어지지

않았고 오히려 점포수가 늘었습니다.

무엇보다도 재무성이 좋습니다. 많은 현금을 가지고 있습니다.

이 현금을 어디에 어떻게 쓰느냐에 따라 다르겠지만

현금이 많다는 것은 해마로푸드서비스에 많은 가능성이 있다는 것입니다.

저는 이러한 이유를 종합했을때 해마로푸드를 매수해야겠다고 생각했습니다.

해마로푸드서비스 결론

해마로푸드서비스는 메뉴를 9개로 단일화 하고

가격을 인상했습니다. 그에 따라 많은 분들은

본래의 가성비 햄버거 이미지에 타격이 있지 않냐라는

의견도 많습니다. 제가 얼마전에 맘스터치 싸이버거 세트를 시켜 먹어본 결과

가격이 올라간 만큼 속이 알찼습니다. 맥도날드와 버거킹을 비교하면

아직까지 가격 경쟁력과 품질면에서 우수하다고 생각합니다.

제가 생각하기에는 해마로푸드서비스의 PER(주가수익비율)은 20배까지

갈 수 있다고 생각됩니다. 20배면 시가총액 3000억원입니다. (3000억/당기순이익147억)

3000억원을 유통주식수를 나면 주당 3100원입니다.

저는 충분히 해마로푸드서비스의 주가가 3100원까지 갈 수 있다고 생각하며

조금 더 주식을 매수 할 생각입니다.

여러분들도 성투하시기 바랍니다!

댓글